「買房」好,還是「買股」好?|【錢世好朋友#26】

買房 vs 買股 [00:02:14]

爸媽知道他存了一大筆錢,跟他說股票風險很高,過去能賺到錢,不代表未來也能賺到,應該趁現在有賺錢,趕快把股票賣掉,把錢拿去買房子,因為房地產才是穩賺不賠的投資,而且幫自己繳房貸,也比每個月付租金幫房東繳房貸好。

-

買一間 1200 萬的房子,跟銀行貸款 1000 萬,30 年還清,手上的 300 萬拿去付頭期款及其他購屋相關費用,然後每個月慢慢還貸款。

-

租房,300 萬拿去買 0050,把原本每個月買房要繳的貸款,一半付房租、一半拿去存股買ETF。

人生不是數學題,沒有「標準答案」

-

人生可能會因為讀書、找工作、結婚,有各種住房的需求,因此這是一個變動的過程,沒有標準答案

-

很多人做過類似的計算,但每個人算出來的結果都不一樣,因為「前提假設」跟「取樣時間」都不同

純粹從「投資」的角度,分析房子跟股票 [00:11:50]

投資最基本的目標是「打敗通膨」,打敗通膨的方法,就是要持有一個好的資產。

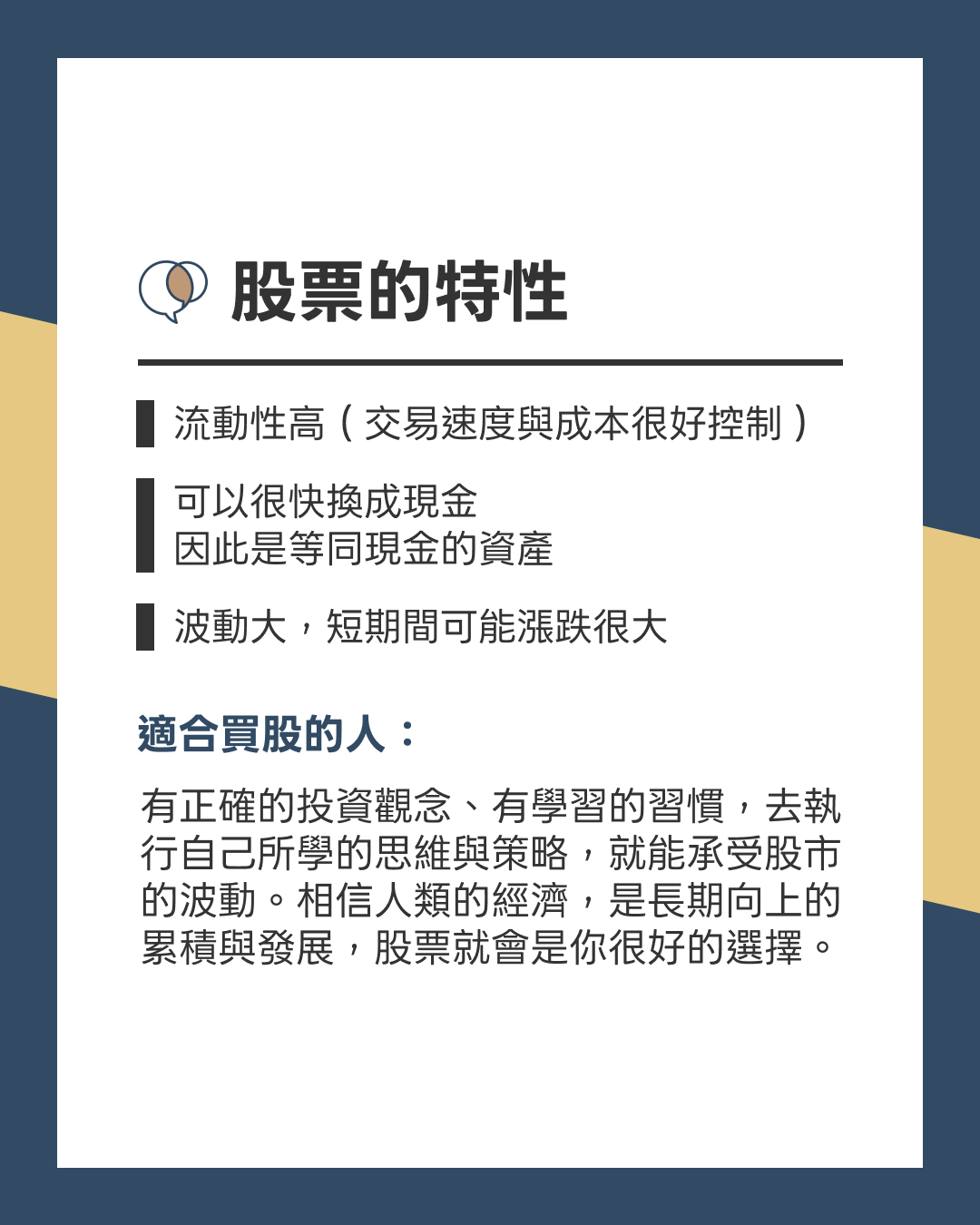

股票的特性:

-

流動性高(交易的速度與成本很好控制)

-

可以很快換成現金,因此是等同現金的資產

-

波動大,短期間可能漲跌很大

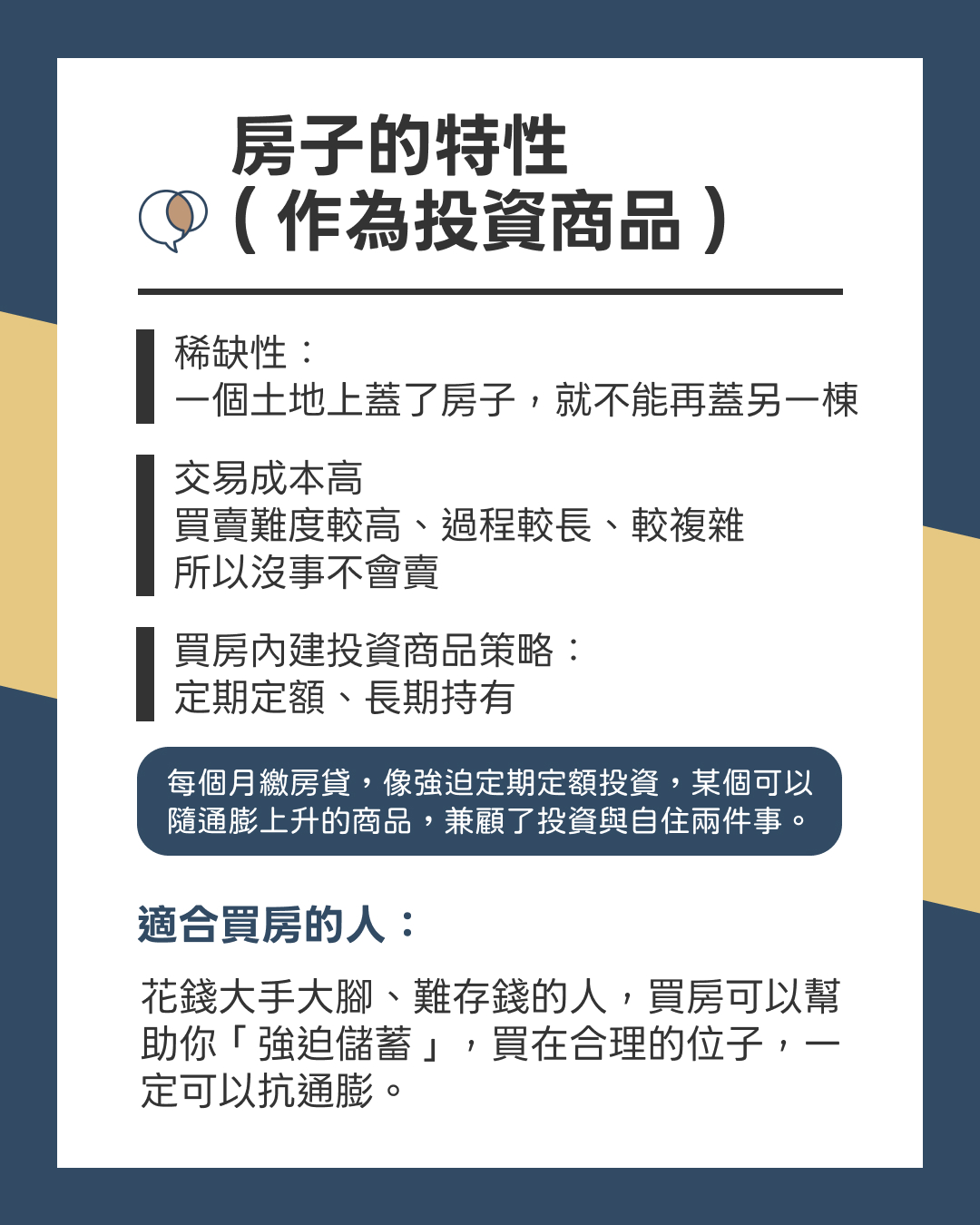

房子(作為投資商品)的特性:

-

稀缺性:一個土地蓋了房子,就不能再蓋另一棟房子

-

交易成本高,買賣難度較高、過程較長、較複雜,所以沒事不會賣

有時房地產的缺點反而是優點?

買房賺到錢的勝率,多過買股? [00:18:02]

買房內建「定期定額、長期持有」的投資商品策略

-

投資時,槓桿可以提高投報率,運用不好則風險很大,但房地產是一個良好運用槓桿的案例,因為買賣的摩擦成本高,也不會忽然暴跌,所以運用槓桿的時候,就不會因為價格波動太大而被迫出場

-

如果你跟券商借錢買股票,價格短期間跌下來,券商為了風險考量,可以賣掉你的股票;但房子即使房價下跌,只要你持續能繳出房貸,房子就不會被強制賣掉,所以投資房子的槓桿風險性比較低

炒房 vs 投資房地產 [00:25:41]

→ 向內求:投資一個可以出租有足夠現金流的房子,即使房價沒有上漲,房租也是持續性的收入。就算遇到風險,租金的調整都掌控在自己手上,可控性比較高。

少子化會影響房價嗎? [00:30:23]

-

都市化效應:現在比以前的都市更集中(六都),多數人都在都市工作,讓房價的支撐度比較夠,與少子化效應形成抗衡

-

人均壽命增加:比起25年前,我們的平均壽命增加5歲,因此需要的居住空間等於也增加了

-

居住習慣:三代同堂的居住需求減少、自住需求增加,一個家庭可能從住在同一間房子,變成住三間房子,因此想要好脫手的房子,選擇產品很重要

你適合買房子還是買股票? [00:34:09]

-

理想的情況,並非單押在某個商品或方向,而是在能接受的範圍內有一定的持比,是比較健康的資產配置

-

適合買房的人:花錢大手大腳、難存錢的人,買房可以幫助你「強迫儲蓄」,只要買在合理的位子,一定可以抗通膨

-

適合買股的人:有正確的投資觀念,並且有學習的習慣,去執行自己所學的思維與策略,就能承受股市的波動。相信人類的經濟,是長期向上的累積與發展,股票就會是你很好的選擇

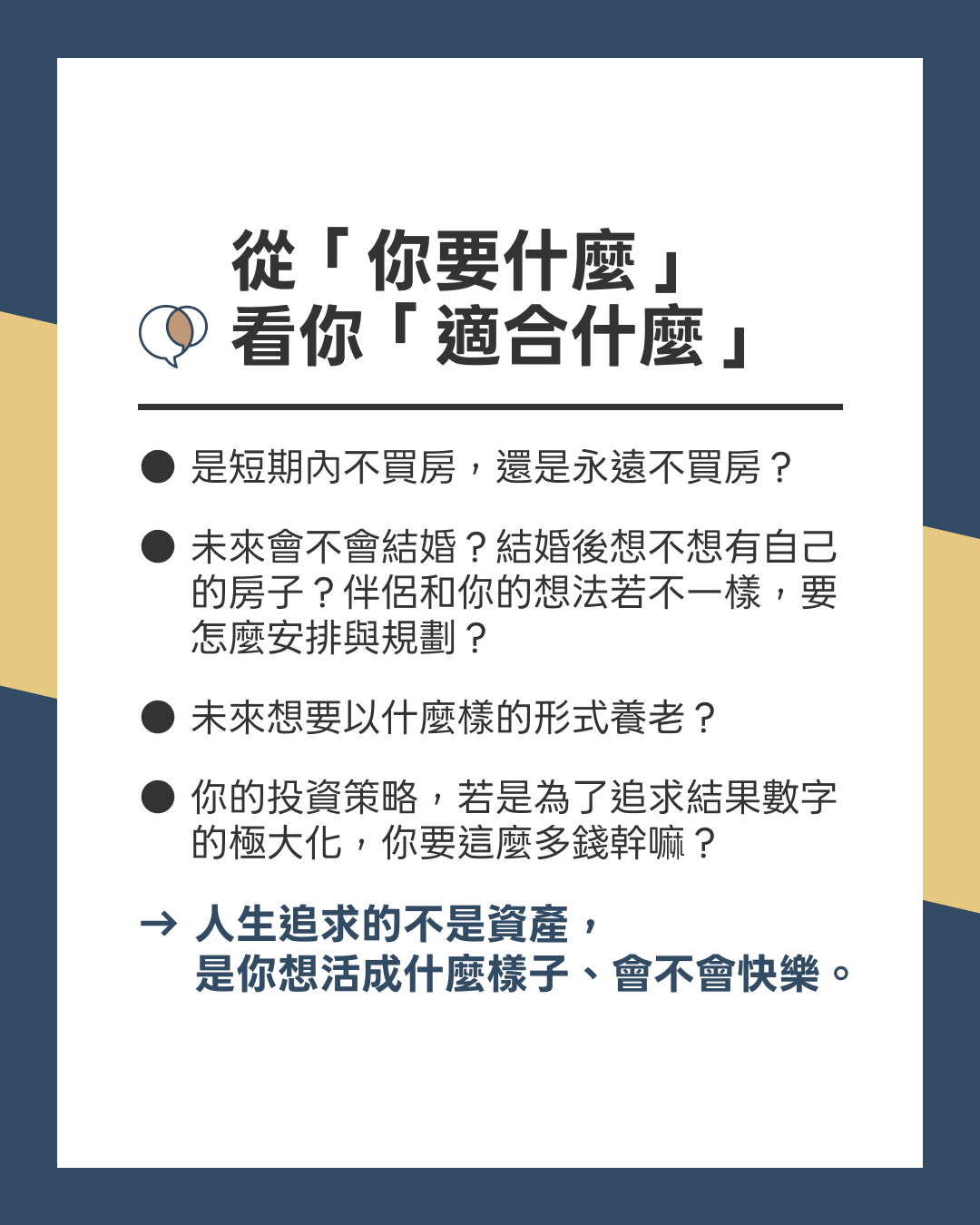

從「你要什麼」,看你「適合什麼」

-

不買房,是短期內不買房,還是永遠不買房?

-

未來會不會結婚,結婚後想不想有自己的房子?伴侶和你的想法若不一樣,要怎麼安排與規劃?

-

未來想要以什麼樣的形式養老?

-

你的投資策略,若是為了追求結果數字的極大化,你要這麼多錢幹嘛?

【節目主持人】

相關影音

「買房」好,還是「買股」好?|【錢世好朋友#26】

買房或買股都可能讓人致富,也都可能讓人後悔。因為投資關鍵不是選對商品,而是明白自己為何而買,才會知道你適合的是「穩定」還是「彈性」! 這集【錢世好朋友#26】談「買房 vs 買股」的兩難選擇。主持人指出,買房與買股票沒有絕對的對錯,重點在於「你的人生階段與真實需求」。 房地產雖然交易成本高,但能兼顧自住與投資,每月繳房貸就像定期定額投資,還能運用槓桿提升報酬;而股票流動性高、報酬彈性大,適合願意學習與承受波動的人。節目提醒,投資不是數學題,而是人生選擇題:你想要穩定還是彈性?是需要強迫儲蓄,還是能自律地持續投資? 少子化、都市集中、居住習慣改變,都會影響房價與資產配置。最健康的做法,是根據自己的風險承受度,在可控範圍內配置「房產+股市」,讓資產與人生方向同步成長。最終,買房或買股,都是為了活成你想要的樣子。

「主動式ETF」比較賺?還是新瓶裝舊酒?|【錢世好朋友#27】

有人覺得,主動式 ETF 是由專業基金經理人主動選股、操盤,績效上更好;也有人說,這只是重新包裝過去流行的「共同基金」?來看看財務教練怎麼說吧 這集【錢世好朋友#27】解析 2025 年最熱門的投資商品——主動式 ETF。節目指出,主動式 ETF 由基金經理人主動選股,與傳統被動追蹤指數的 ETF 不同,標榜有機會打敗大盤,但也伴隨更高管理費與風險。財務教練 Yellow 認為,主動式 ETF 其實是「新瓶裝舊酒」,與過去的共同基金差別不大,關鍵仍在操盤人經驗與策略一致性。節目提醒投資人,若缺乏長期投資思維、容易看短線績效,可能反而更容易賠錢。面對市場推陳出新的理財商品,與其追流行,不如先搞清楚自己為何投資、風險能承受多少,這樣才不會被市場節奏帶著走。

為什麼想「變有錢」,你不應該先學「投資」?~精選導讀《蓋洛威教授的財富課》Part1|【錢世好朋友#30】

【錢世好朋友】精選導讀又來啦!《蓋洛威教授的財富課》會督促你做人生的再檢視,改變看待生命的觀點、未來目標,把正確的生活態度應用在財務上~ 本集導讀《蓋洛威教授的財富課》,帶出一個顛覆許多人想像的觀點:想變有錢,並不是先學投資,而是先打造能承載財富的品格。蓋洛威提出的財富方程式「專注+(自律×時間×分散投資)」強調,財富累積的本質是行為與習慣的長期累積,而非抓住某次市場行情。本集以「自律」與「專注」為核心,談到斯多葛哲學、習慣取代意志力、專注力與天賦、職涯選擇與市場動力等關鍵觀念,協助聽眾重新檢視人生方向、職涯規劃與財務行為。對於想建立長期財務穩定、提升賺錢能力、找到自身天賦與職涯定位的人,本集提供清晰可行的思考框架,讓財富累積不再只是投資技巧,而是從生活中的每個選擇開始。